iDeCo…なんやそれ。美味しいんか?

…年金のお話です

初心者から上級者まで、将来の資産形成や安定した老後生活に向けて、iDeCo(イデコ)の活用方法について知りたい方必見です!

この記事では、iDeCoの基本的な概念から始まり、メリットやデメリット、仕組み、運用方法まで詳しく解説します。さらに、iDeCoを始める前に知っておくべき事項や運用戦略、ポートフォリオ構築のポイントもお伝えします。

さらに、具体的な活用シナリオやアドバイスもお伝えするので、早期退職やセミリタイア、子供の教育費や老後資金、デュアルキャリアとの相乗効果を狙った活用に興味がある方にもオススメです。

さあ、iDeCoの魅力と可能性について、一緒に探っていきましょう!

iDeCoとは何か?

iDeCoの基本的な概念と特徴を解説

iDeCo(個人型確定拠出年金)は、個人が自身の老後の資金を積み立てるための制度です。自己の意思で拠出額を決め、運用することができます。

iDeCoのメリットとデメリット

iDeCoのメリット・デメリットは次のとおりとなっています。

・税制優遇:iDeCoで拠出したお金は、所得税や住民税から控除できます。

・運用の自由度が高い:iDeCoでは、株式や債券などのさまざまな商品に投資できます。

・手数料が低い:iDeCoの運営管理費用は、一般的な企業型確定拠出年金よりも低く設定されています。

・加入者数が多い:iDeCoの加入者数は、2023年3月末時点で約290万人です。

・元本割れのリスクがある:iDeCoで投資した商品の価格が下落すると、元本割れのリスクがあります。

・原則、途中解約できない:iDeCoは老後資金をつくるための制度です。原則、60歳まで引き出しできません。(一定の条件を満たせば途中解約できます。)

・加入期間が短いと、メリットが少ない:iDeCoのメリットを最大限に享受するためには、長期間加入することが大切です。

iDeCoの仕組みと運用方法

iDeCoの仕組みは、拠出者が個別に運用商品を選び、定期的に拠出を行います。運用方法は、リスク許容度や目標リターンに基づき、適切なポートフォリオを構築することが重要です。

iDeCoを始める前に知っておくべきこと

iDeCo(イデコ)は魅力的な年金制度ですが、始める前にいくつかの重要なポイントを知っておくことが大切です。以下では、iDeCoを始める前に知っておくべきことについて解説します。

iDeCoの対象者と条件

iDeCoの対象者とは?

iDeCoは、一定の条件を満たす方々が利用できる制度です。一般的には、公的年金の加入資格を持つ個人が対象となります。また、雇用形態や年齢、所得レベルなどの条件もありますので、自分がiDeCoの対象者に該当するかどうか確認しましょう。

iDeCoの加入条件とは?

iDeCoに加入するには、一定の条件を満たす必要があります。具体的には、特定の年齢範囲内での加入が要件となる場合や、所定の期間内に加入手続きを行う必要がある場合があります。また、一部の会社員や公務員には雇用主の承認も必要となる場合がありますので、注意が必要です。

私の会社でも雇用主の承認が必要でした。事前に会社に確認しましょう。

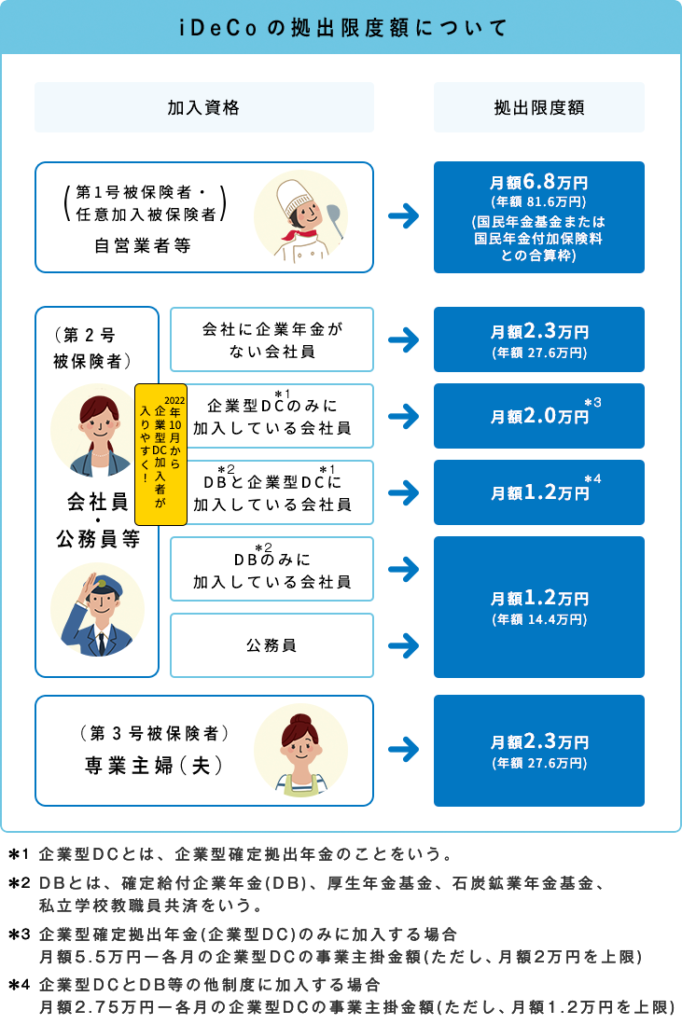

iDeCoの上限(拠出限度額)は?

加入区分に応じて、拠出できる上限額が違います。以下の表を見てください。

iDeCo公式サイトhttps://www.ideco-koushiki.jp/guide/structure.html#jougen

ぽんぴんは、会社の厚生年金と企業型確定拠出年金(企業型DC)に加入しているから拠出限度額は「月額1.2万円」となります。

iDeCoの制度や税制についての基礎知識

iDeCoの制度とは?

iDeCoは、個人が将来の年金受給を補完するために自己責任で資産を形成するための制度です。iDeCo口座を開設し、毎月一定額を積み立てることで資産を形成し、将来の年金受給時に利益を得ることができます。

iDeCoの税制優遇とは?

iDeCoの魅力の一つは、税制上の優遇措置です。iDeCoに積み立てた金額は、所得税や住民税の軽減措置を受けることができます。また、運用益に対する税制上の優遇措置もあります。税制面でのメリットを活かしながらiDeCoを活用することが重要です。

iDeCoの運用に必要な手続きや注意点

iDeCoの開設手続きの流れ

iDeCoを始めるためには、まずiDeCo口座を開設する必要があります。銀行や証券会社などの金融機関を通じて口座開設手続きを行います。必要な書類や手続きについて、事前に確認しておくことが重要です。

オススメは、ネット証券会社一択です。

窓口での対面による証券会社と手数料が大きく差が出ます。

無難に「楽天証券」や「SBI証券」やな。

iDeCoの運用方針の選択

iDeCo口座を開設したら、運用方針を選択することが求められます。運用方針には、リスク許容度や運用期間、資産配分などが含まれます。自分のライフスタイルや将来の目標に合わせて、適切な運用方針を選択しましょう。

iDeCoの運用上の注意点

iDeCoを運用する際にはいくつかの注意点があります。まず、積立金額や積立期間を計画的に設定し、コツコツと運用を続けることが重要です。また、運用商品や投資先の選択にも注意が必要であり、リスクを適切に管理することが求められます。さらに、将来の変化やライフイベントに合わせて適宜運用方針の見直しも行うことが大切です。

iDeCoを始める前には、対象者や条件、制度や税制に関する基礎知識を理解し、適切な開設手続きを行い、運用方針を選択してからコツコツと積立てていくことが重要です。また、運用上の注意点にも留意し、将来に向けて賢い投資を行いましょう。iDeCoを活用することで、安心した老後を迎えるための一歩を踏み出すことができます。

iDeCoの運用戦略とポートフォリオ構築

iDeCoで選ぶべき投資先とその特徴

株式投資の魅力とリスク

iDeCoでは、株式投資を選ぶことができます。株式投資は高いリターンを狙える一方、市場の変動や企業の業績によってリスクも伴います。投資先の企業選びや市場動向の把握が重要です。

債券投資の安定性と収益性

債券投資は安定した収益性が期待できる投資先です。政府や企業から発行される債券を選び、金利収入を得ることが可能です。ただし、金利の変動や信用リスクにも留意する必要があります。

投資信託の利便性と多様性

投資信託は手軽に多様な資産に投資できる方法です。株式や債券、不動産などの運用を専門家が行い、リスク分散や運用効率化を図ります。投資家のニーズに合わせた様々な種類のファンドが存在します。

iDeCoのリスク管理とリターンの追求

リスク許容度の把握と適切な資産配分

iDeCoの運用では、自身のリスク許容度を把握することが重要です。リスクに対する耐性や投資目的に合わせて、株式や債券、投資信託などの資産をバランスよく配分することで、リスク管理とリターンの追求を両立させましょう。

分散投資とリスク軽減

分散投資はリスク管理の基本です。異なる資産クラスや業種、地域に投資することで、一つの投資先の影響を受けにくくなります。ポートフォリオ内でのリスク分散を意識し、投資先を幅広く選ぶことが重要です。

iDeCoのポートフォリオ構築の基本原則と具体的なアプローチ

長期投資と定期的な積立

iDeCoは長期的な資産形成を目指すための制度です。定期的な積立を行い、時間の経過とともに資産を成長させることを意識しましょう。

目標設定とリバランス

ポートフォリオを構築する際には、具体的な目標設定が重要です。将来のライフイベントや目標に合わせて、適切なリターンやリスクを見極め、必要に応じてポートフォリオのリバランスを行いましょう。

専門家の助言と情報収集

ポートフォリオ構築には専門的な知識や情報が必要です。経済情勢や市場トレンドに敏感になり、専門家の助言や適切な情報収集を行いながら、戦略的なポートフォリオ構築を進めましょう。

iDeCoの運用戦略とポートフォリオ構築については、投資先の選択とリスク管理、ポートフォリオのバランスやリバランスなどが重要です。自身のリスク許容度や投資目的に合わせて、適切な戦略を立て、専門家の助言や情報収集を活用しながら、賢い投資を行いましょう。

iDeCoの将来性と市場の動向

政策の変化とiDeCoへの影響

iDeCoの将来性を考える際には、政策の変化も注目すべきポイントです。税制や制度の改定が行われる場合もありますので、最新の情報を把握し、将来の運用戦略に反映させましょう。

投資環境の変化と市場の動向

投資環境は常に変化しています。経済情勢や市場の動向を把握し、適切な投資先を選択することが重要です。将来の成長が期待される産業や分野に注目し、ポートフォリオをバランス良く構築しましょう。

テクノロジーの進化とデジタル投資の可能性

デジタル技術の進化は投資のあり方にも大きな影響を与えています。仮想通貨やオンラインプラットフォームなど、新たな投資機会が現れています。デジタル投資の可能性を探り、適切なリスク管理を行いながら取り組んでみるのも一つの選択肢です。

グローバルな市場展望と海外投資のチャンス

世界的な経済のグローバル化が進む中、海外投資も注目されています。海外市場の成長や新興国のポテンシャルを見極め、国際的なポートフォリオを構築することでリスク分散や成果の最大化が可能です。グローバルな市場展望を把握し、チャンスを活かしましょう。

iDeCoの運用戦略と成功事例を参考にしながら、将来性と市場の動向を見据えた適切な投資戦略を構築しましょう。常に最新の情報を収集し、専門家の助言も活用しながら、賢明な投資を行うことが重要です。将来の安定した資産形成と理想のライフスタイルを目指して、iDeCoの可能性を最大限に引き出しましょう。

iDeCoのよくある疑問とFAQ

iDeCoの最低運用期間と解約時の注意点

iDeCoの最低運用期間は一般的に10年間です。この期間内に解約すると、特別な理由がない限り一定の制約があります。解約手続きを行う際には、解約手数料や運用成果への影響などの注意点がありますので、事前に確認しておきましょう。

iDeCoと他の投資商品の比較と選択のポイント

iDeCoと他の投資商品との比較検討のポイントは、リスクとリターンのバランス、運用期間、税制面などです。iDeCoの特徴である節税効果や年金との連携などを考慮しながら、自身の投資目的やリスク許容度に合った選択を行いましょう。

iDeCoの給付(受け取り方法)

iDeCoは、原則、60歳から受け取ることができます。受給を開始する時期は、75歳になるまでの間で選ぶことができます。

受取方法は次から選ぶことができます。その時のライフプランに合わせて選択しましょう。

①一時金として一括で受け取る

②年金として受け取る

③一時金と年金を組み合わせて受け取る

iDeCoのおすすめの商品は?

iDeCoでおすすめの商品は、個々の投資家の投資目的やリスク許容度によって異なります。しかし、以下のような商品が一般的におすすめされています。

株式投資ファンド(ETF): 株式市場への投資を容易にするファンドであり、幅広い市場指数に連動して運用されます。低コストで運用されるため、中長期的な成果を期待できます。

債券投資ファンド: 安定的な収益を求める場合に適した商品です。国債や社債などの債券に投資し、利息やクーポンを受け取ることができます。

不動産投資ファンド(リート): 不動産市場への投資を容易にするファンドであり、賃貸収入や不動産の価値上昇による利益を期待できます。安定的なキャッシュフローやポートフォリオの多様性を提供します。

バランス型ファンド: 株式、債券、不動産などの複数の資産クラスを組み合わせたファンドであり、リスクの分散と安定的なリターンを追求します。投資家のリスク許容度や目標に合わせて、保守的なものから積極的なものまで選択できます。

ターゲットリターン型ファンド: 特定の目標リターンを達成することを目指すファンドであり、投資家の目標達成に向けた運用を行います。一定のリターンを追求するため、リスク管理が重要です。

で、結局は何を買えばいいんや?

インデックス投資でもお話しましたが、やはり全世界株式か米国株式ですかね。

ぽんぴんは、iDeCoでは、以下2商品を購入しています。

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 米国株式(S&P500)

50:50の比率で運用中です。無難が大好きです。

日本株を除いた商品としているのは、個別株で日本の高配当株に投資しているためです。

日本の高配当株については、また別の機会でお話したいと思います。

iDeCoの具体的な活用シナリオとアドバイス

早期退職やセミリタイアを目指す場合のiDeCo活用法

早期退職やセミリタイアを目指す方にとって、iDeCoは重要な資産形成手段となります。iDeCoを活用することで、税制優遇を受けながら将来の収入を確保することができます。具体的な活用法としては、若いうちからの積極的な拠出やリスクを分散した適切なポートフォリオ構築、長期の運用計画の立案などが重要です。

子供の教育費や老後資金を備えるためのiDeCo戦略

iDeCoは子供の教育費や将来の老後資金を備えるためにも有効な手段です。子供の教育費を支えるためには、長期の運用を通じて資産を増やすことが重要です。また、老後の生活資金を確保するためにも、早いうちからの積み立てと適切なリスク管理が必要です。将来のライフイベントや目標に合わせた投資先の選択やポートフォリオの調整を行いましょう。

デュアルキャリアや副業との相乗効果を狙ったiDeCo活用

デュアルキャリアや副業を行いながら、iDeCoを活用することで相乗効果を狙うことができます。デュアルキャリアや副業による追加収入をiDeCoに積み立てることで、将来の資産形成を加速させることができます。自身の能力やリソースを最大限に活かしながら、デュアルキャリアや副業とiDeCoの相乗効果を追求しましょう。

まとめ:明るい未来のためiDeCoを活用して資産形成をしよう!

この記事では、iDeCo(個人型確定拠出年金)について詳しく解説しました。iDeCoは将来の資産形成やリタイアメントに役立つ投資手段であり、初心者の方にも取り組みやすいものです。

まずはiDeCoの基本的な概念や特徴を理解することです。この記事では、メリットとデメリット、仕組みと運用方法について解説しました。また、iDeCoを始める前に知っておくべき重要な事項についても詳細に説明しました。

次に、iDeCoの運用戦略とポートフォリオ構築について学びました。投資先の選択とリスク管理、ポートフォリオの構築について具体的なアプローチを解説しました。

最後に、具体的な活用シナリオとアドバイスを提供しました。早期退職やセミリタイア、子供の教育費や老後資金、デュアルキャリアや副業との相乗効果を考えたiDeCo活用法について具体的なアドバイスをご紹介しました。

iDeCoは将来の資産形成やリタイアメントに向けた重要なツールです。このガイドを参考にしながら、自身の目標やリスク許容度に合った戦略を選択してください。

お金の運用にはリスクが伴いますので、十分な情報収集を行うとともに投資を行う際には自己責任で行ってください。素晴らしい将来を築くための一歩として、iDeCoの活用に積極的に取り組んでいきましょう。

コメント